Das Grundmodul - Aufbau

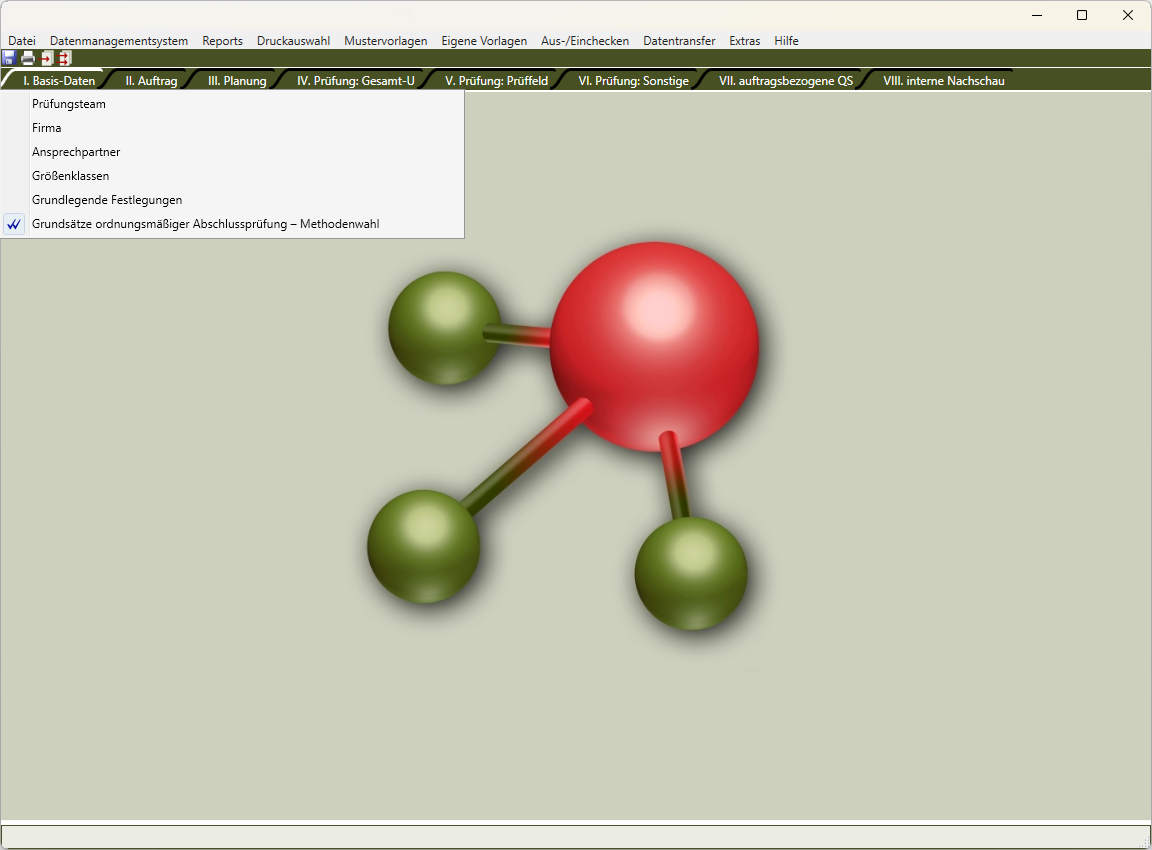

Schritt I: Basis-Daten

Zu Beginn einer JA-Prüfung sind die mandatsspezifischen Grundlagen zu erfassen sowie das Prüfungsteam festzulegen. Diese Daten werden anschließend automatisch in alle relevanten Folge-Arbeitspapiere übernommen.

Am Schluss dieses ersten Prüfungsschrittes ist in der Checkliste "Grundsätze ordnungsmäßiger Abschlussprüfung - Methodenwahl" festzulegen, ob die Jahresabschlussprüfung nach den ISA [DE] oder nach den IDW PS KMU durchzufüren ist.

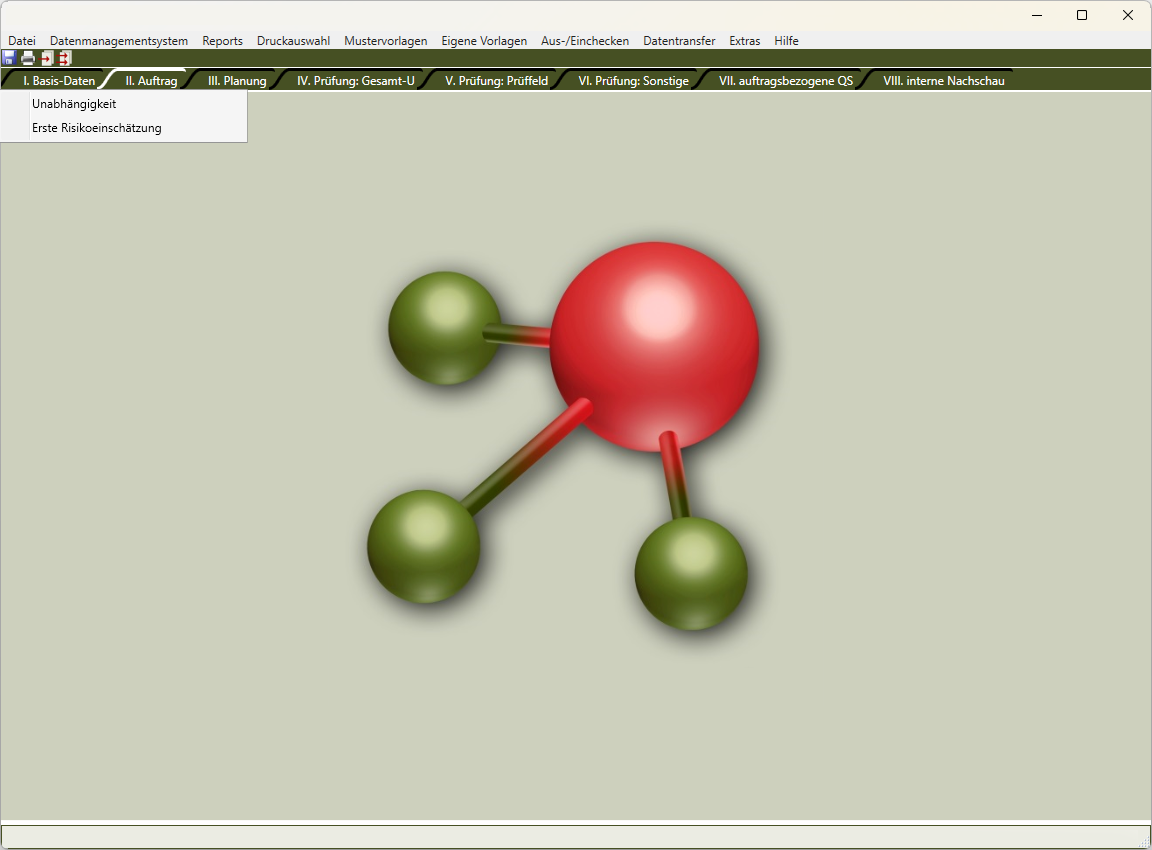

Schritt II: Auftragsannahme

Um einen Auftrag annehmen zu können, muss vorab geprüft werden, ob alle Mitglieder des Prüfungsteams unabhängig sind und ob Hemmnisse, Ablehnungsgründe oder sonstige Ausschlussgründe vorliegen, die einer Auftragsannahme entgegenstehen. Des Weiteren ist vor der Auftragsannahme eine erste Risikoeinschätzung vorzunehmen.

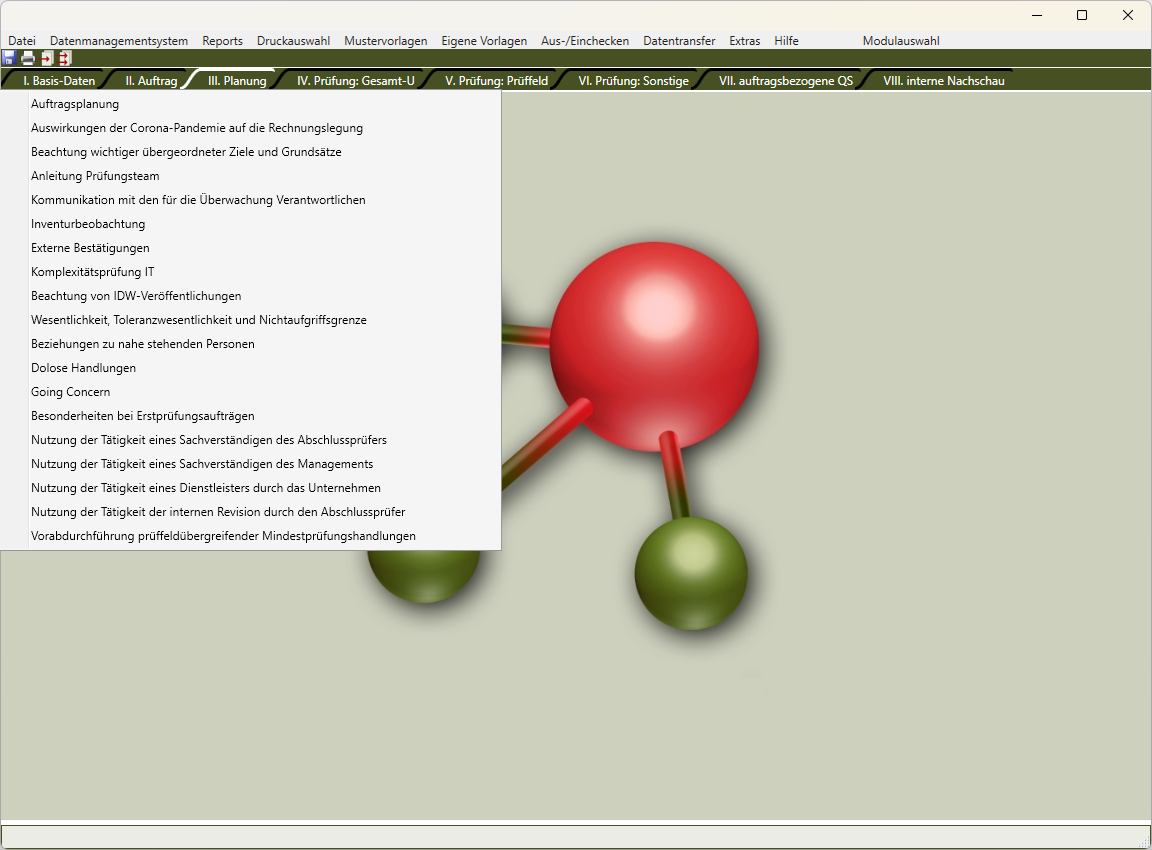

Schritt III: Planung

In der „Auftragsplanung“ wird das Mengen- und Wertgerüst der anstehenden JA-Prüfung festgelegt.

Die Auflistung „Beachtung von IDW-Veröffentlichungen“ prüft, ob für die konkrete Jahresabschlussprüfung Spezialfragen von Relevanz sind, und wenn ja, wo diese vom IDW bereits abgearbeitet wurden.

In dem Arbeitspapier „Wesentlichkeit, Toleranzwesentlichkeit und Nichtaufgriffsgrenze“ wird ermittelt, ob bei unterlassenen Buchungen die Materiality-Grenze überschritten wurde oder nicht.

Die Checklisten „Beziehungen zu nahe stehende Personen“, „dolose Handlungen“, „Going Concern“ und „Besonderheiten bei Erstprüfungsaufträgen“ berücksichtigen die entsprechenden Vorgaben des Berufsstandes (ISA [DE] bzw. IDW PS KMU), die pflichtgemäß anzuwenden sind.

Die dann folgenden Checklisten "Nutzung der Tätigkeit ..." bilden Sonderfälle ab, bei denen der Abschlussprüfer Informationen Dritter in ergänzender Weise für seine eigenverantwortliches Prüfungsurteil nutzt.

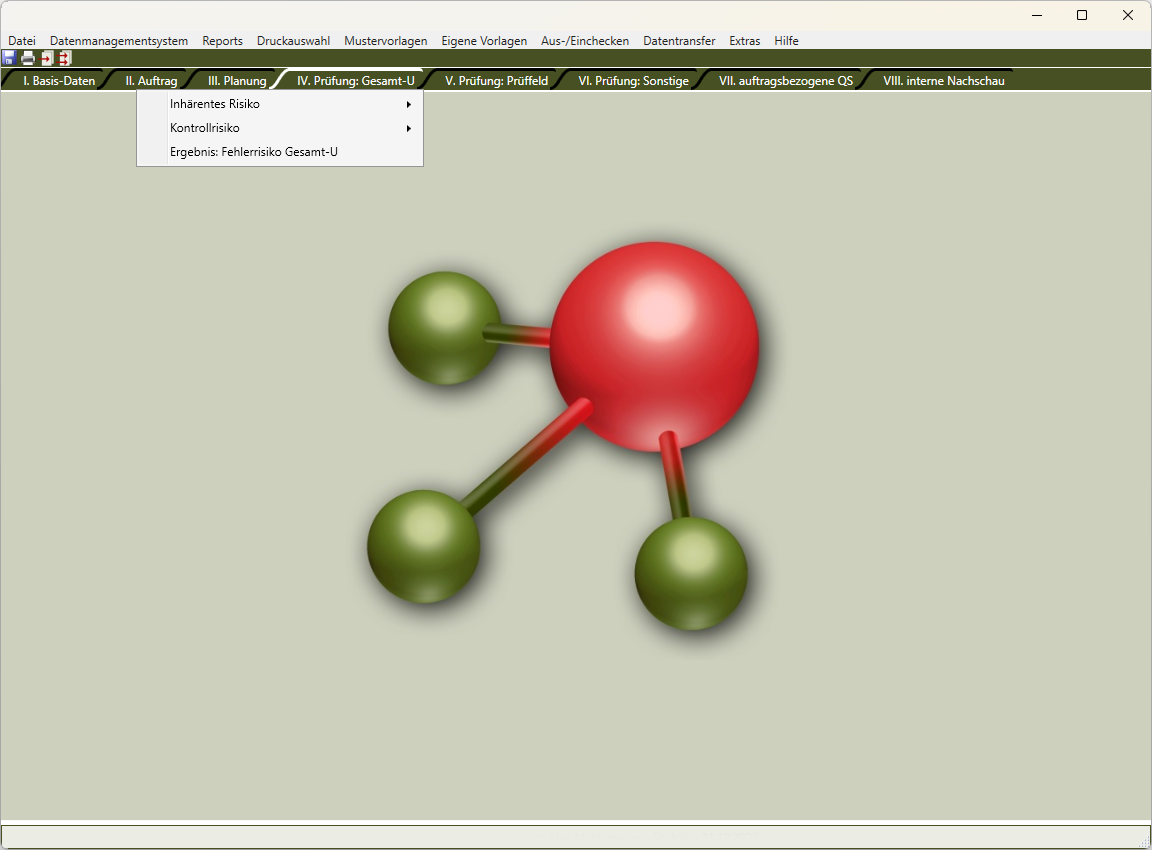

Schritt IV: Prüfung auf GesamtU-Ebene

Hier werden zum einen das „inhärente Risiko“ und zum anderen das „Kontrollrisiko“ auf der Gesamtunternehmensebene ermittelt. Beide Ergebnisse führen dann zum „Fehlerrisiko auf Gesamtunternehmensebene“ entsprechend den Vorgaben des ISA [DE] 315 (Revised 2019) bzw. IDW PS KMU 4.

Dieses Resultat hat dann unmittelbaren Einfluss auf die Prüfungsintensität bei den einzelnen Positionen der Prüffeldebene (Skalierung).

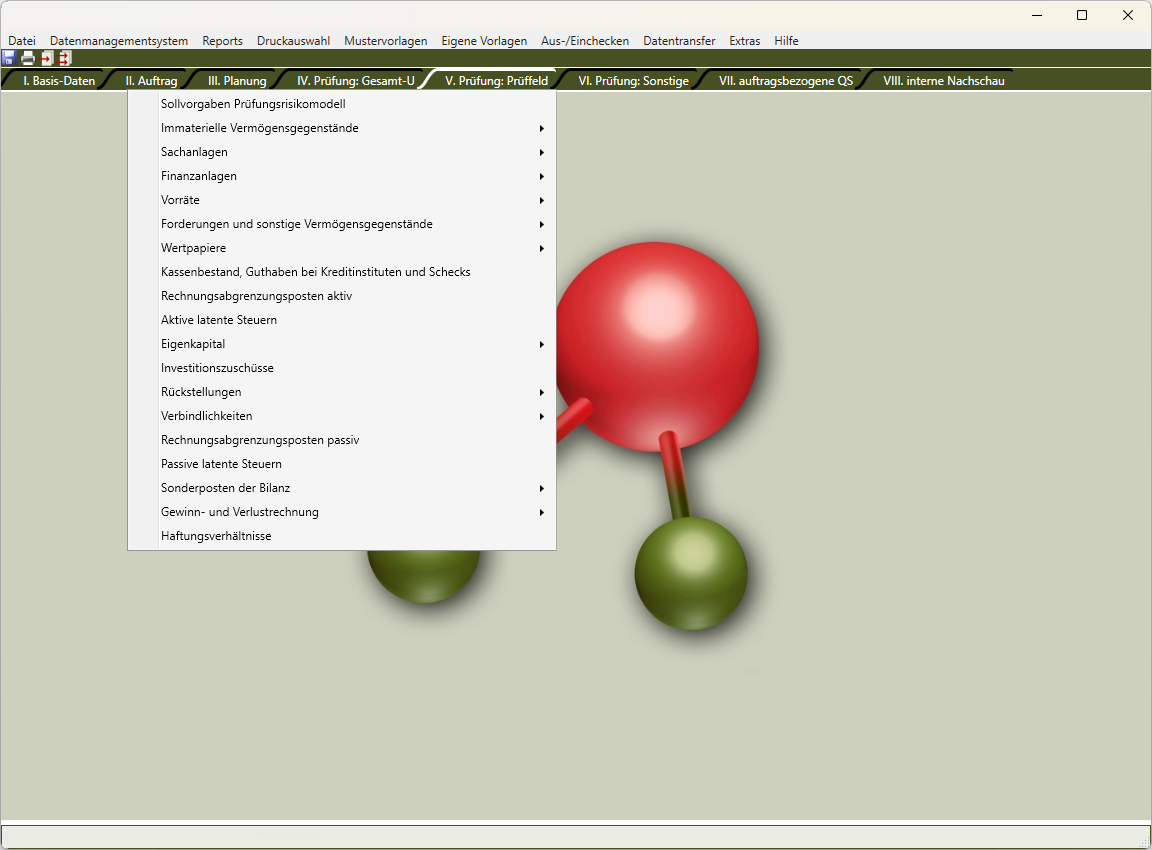

Schritt V: Prüfung auf Prüffeldebene

Die Prüfung auf der Ebene der einzelnen Prüffelder (Bilanz und GuV) bildet den eigentlichen Kern des Prüfprogramms. Insbesondere hier arbeitet wp-soft interaktiv mit dem Anwender zusammen und ermittelt auf der Grundlage seiner Prüfungsfeststellungen zunächst eindeutige Ergebnisse für das inhärente Risiko in der jeweiligen Bilanz- und GuV-Position.

Dies wiederum hat Konsequenzen für die weitere Prüftätigkeit (Kontrollrisiko) bis hin zu der letztendlichen Entscheidung, ob Einzelfallprüfungen in dem jeweiligen Prüffeld noch erforderlich sind oder nicht (Entdeckungsrisiken). Werden diese programmseitig für notwendig erachtet, gibt wp-soft darüber hinaus vor, welche konkreten Einzelfallprüfungen durchzuführen sind (Skalierung).

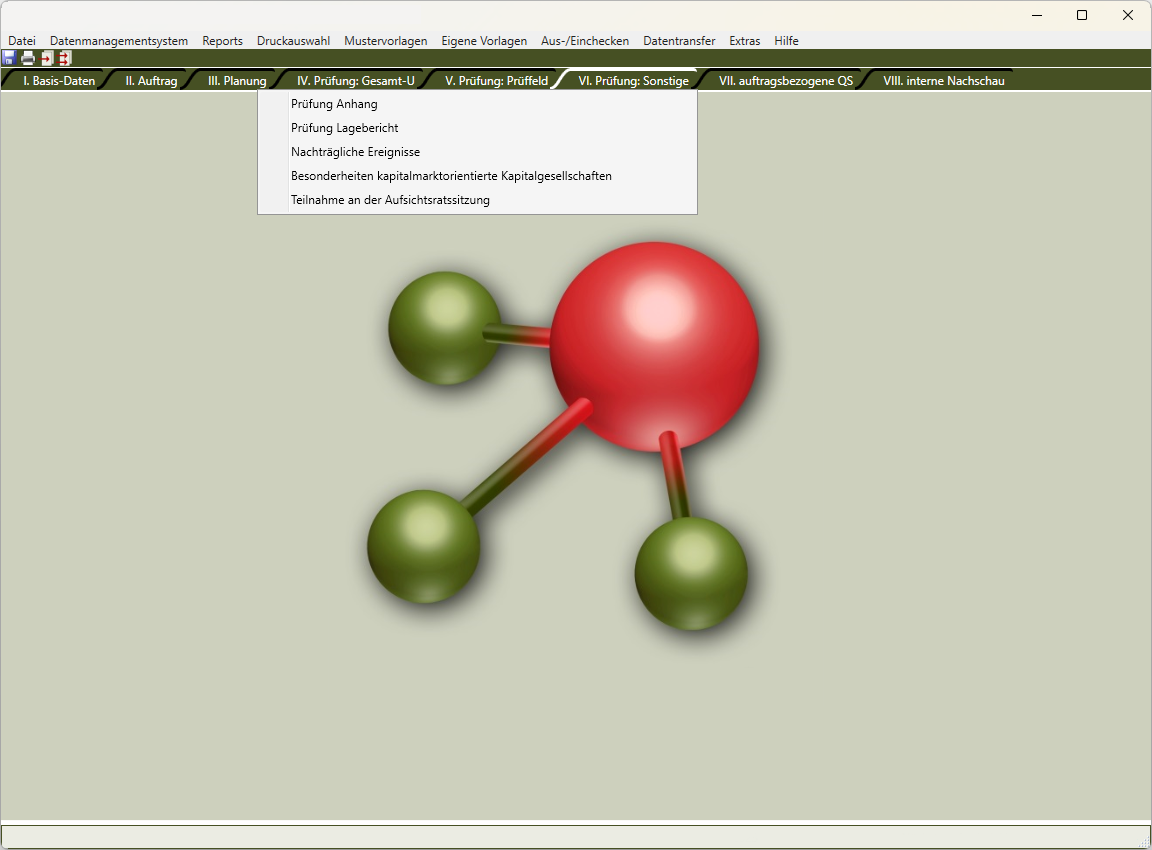

Schritt VI: Sonstige Prüfungshandlungen

Die „restlichen“ Prüfungshandlungen betreffen die Bereiche „Prüfung Anhang“, „Prüfung Lagebericht“, „Ereignisse nach dem Bilanzstichtag“ sowie ggf. weitere Sonderfälle, wie z.B. § 53 HGrG und Teilnahme an der AR-Sitzung.

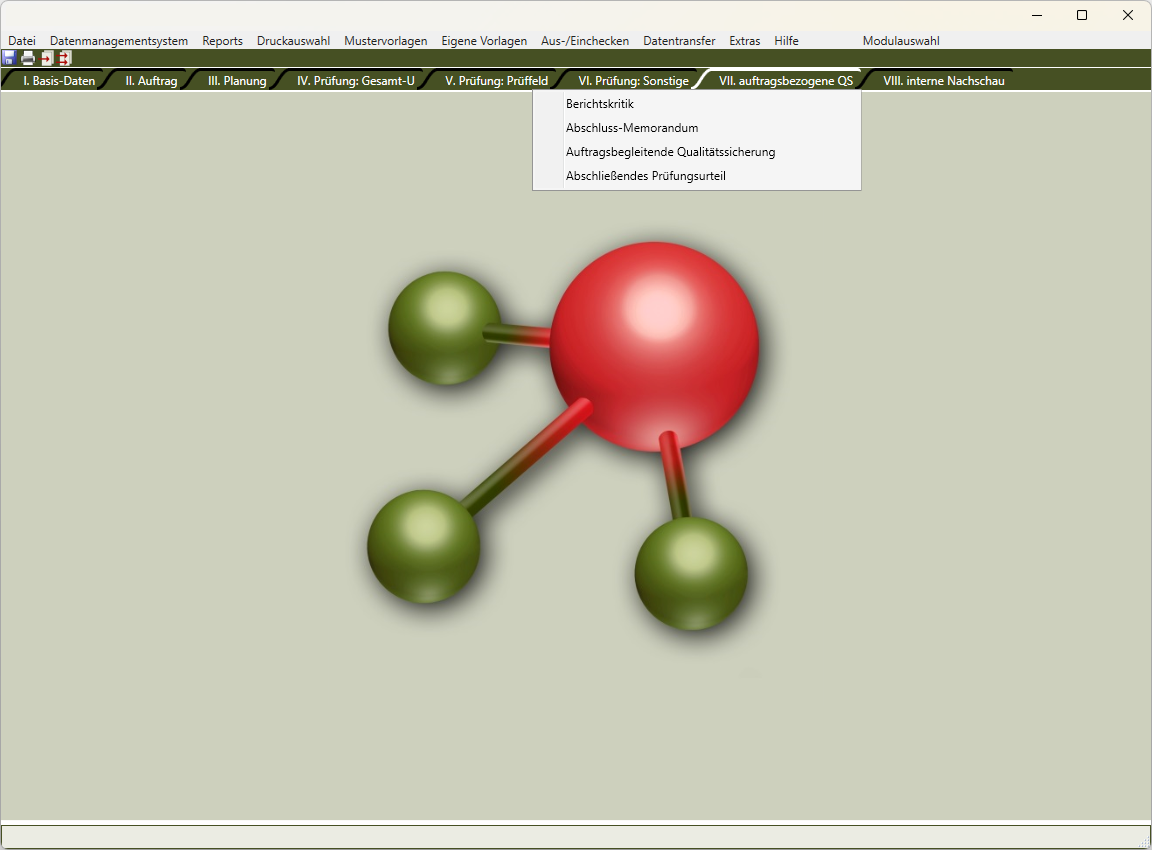

Schritt VII: Auftragsbezogene Qualitätssicherung

Die auftragsbezogene Qualitätssicherung teilt sich in die Bereiche:

- Berichtskritik,

- Abschluss-Memo

- auftragsbegleitende Qualitätssicherung (falls erforderlich) und

- abschließendes Prüfungsurteil.

Mit Hilfe des „Abschluss-Memorandums“ werden am Ende der Prüfung nochmals kontrollierende Fragen zur Auftragsannahme, Prüfungsplanung, Auftragsdurchführung und Berichterstattung gestellt.

Das „abschließende Prüfuntsurteil“ setzt den Schlusspunkt unter die dann beendete Prüfung, bevor anschließend ggf. noch die interere Nachschau durchzuführen ist.

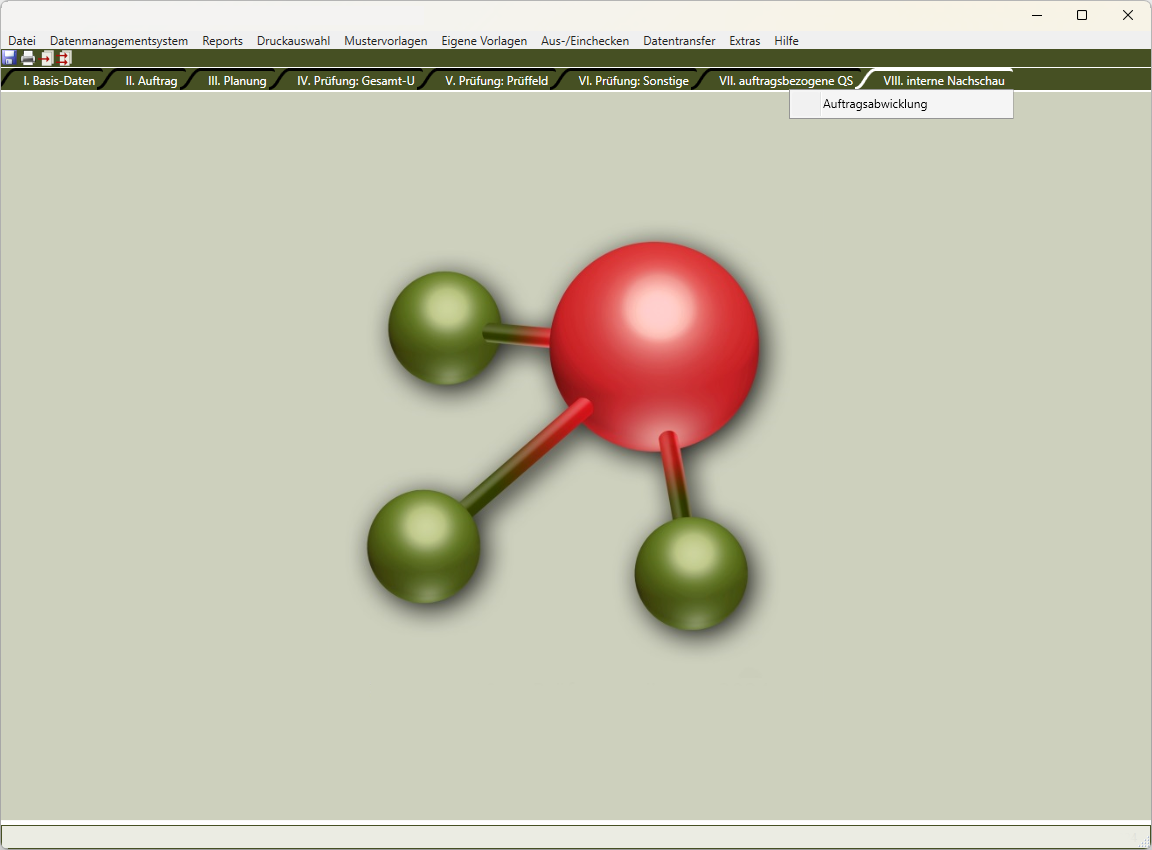

Schritt VIII: Interne Nachschau

Die interne Nachschau ist formal gesehen kein Bestandteil des Auftragsdurchführungsprozesses. Deshalb ist diese als letzte Tätigkeit des dann bereits abgeschlossenen Prüfungsauftrags aufgeführt.