Das Konzernmodul - Aufbau

Schritt I: Basis-Daten

Am Beginn der Konzernabschlussprüfung ist die Methodik festzulegen, nach der die Konzernabschlussprüfung abzuwickeln ist, denn im Rahmen der Auftragsannahme ist festzustellen, ob es sich bei dem Prüfungsauftrag um eine Prüfung einer weniger komplexen Einheit handelt, wenn der Konzern-AP die Anwendung der IDW PS KMU beabsichtigt.

Des Weiteren ist zu prüfen, ob überhaupt eine Konzernrechnungslegungspflicht besteht, ohne die auch keine Konzernabschlussprüfung erforderlich ist.

Schließlich sind in der Checkliste „Grundlegende Festlegungen“ Fragen von grundsätzlicher Bedeutung zu beantworten, die Auswirkungen auf die weiteren zu bearbeitenden Checklisten haben (z.B. auftragsbegleitende Qualitätssicherung).

Danach sind – wie bei der Jahresabschlussprüfung auch – die mandatsspezifischen Grundlagen zu erfassen sowie das Konzernprüfungsteam festzulegen. Diese Daten werden anschließend automatisch in alle relevanten Folge-Arbeitspapiere übernommen.

Somit wird auch bei der Konzernabschlussprüfung der IDW PS KMU 1 (in analoger Weise) umgesetzt, der die Voraussetzungen nennt, die erfüllt sein müssen, um überhaupt die IDW PS KMU anstelle der ISA [DE] anwenden zu können. Je nach dem Ergebnis dieser Checkliste, werden von wp-soft die entsprechenden Checklisten der Konzernabschlussprüfung zugrunde gelegt.

Schritt II: Auftrag

Um einen Auftrag annehmen zu können, muss vorab geprüft werden, ob alle Mitglieder des Konzernprüfungsteams unabhängig sind und ob Hemmnisse, Ablehnungsgründe oder sonstige Ausschlussgründe vorliegen, die einer Auftragsannahme entgegenstehen.

Des Weiteren ist vor der Auftragsannahme eine erste Risikoeinschätzung vorzunehmen.

Schritt III: Planung

In der „Auftragsplanung“ wird das Mengen- und Wertgerüst der anstehenden Konzernabschlussprüfung festgelegt.

Ein wesentlicher Punkt im Rahmen der Planung der Konzernabschlussprüfung ist, ein Verständnis von dem Konzern zu gewinnen. Das von dem Konzernprüfungsteam zu erlangende Verständnis erstreckt sich u.a. auf die Konzernstruktur, die Abgrenzung des Konsolidierungskreises, dolosen Handlungen und dem Thema „Going Concern“.

Daneben ist noch die erforderliche Kommunikation mit den für die Konzernüberwachung Verantwortlichen zu dokumentieren, die bereits im Rahmen der Planung der Konzernabschlussprüfung beginnt.

Schritt IV: Prüfung auf Konzernebene

In diesem Prüfungsschritt werden die Kontrollstrukturen auf Konzernebene beleuchtet, um den Konzernabschlussprüfer bei der Gewinnung eines ersten Eindrucks von der Qualität des konzernweiten rechnungslegungsbezogenen internen Kontrollsystems und von der Wahrscheinlichkeit des Auftretens von Fehlern im zu prüfenden Konzernabschluss und Konzernlagebericht zu unterstützen.

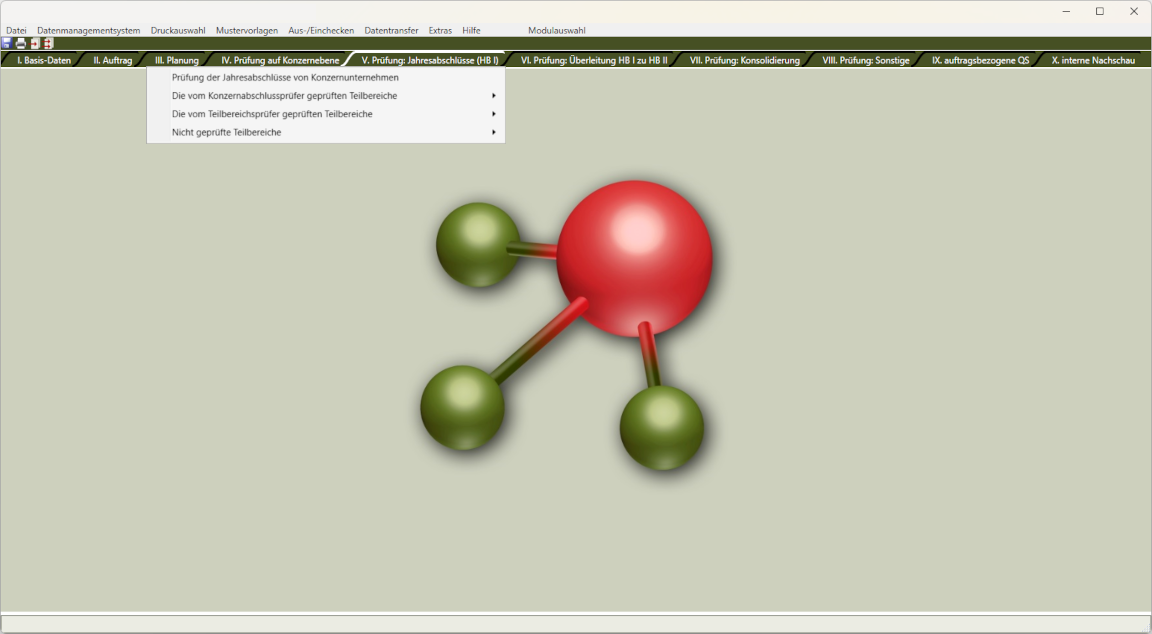

Schritt V: Prüfung: Jahresabschlüsse (HB I)

Im Rahmen der Checkliste „Prüfung der Jahresabschlüsse von Konzernunternehmen“ wird geklärt, ob die in den Konzernabschluss einbezogenen Unternehmen geprüft wurden und wenn ja, von wem die jeweilige Jahresabschlussprüfung durchgeführt wurde.

Die dann folgenden Checklisten werden – den Prinzipien der Interaktivität und Skalierung folgend – in Abhängigkeit der Ergebnisse aus der Checkliste „Prüfung der Jahresabschlüsse von Konzernunternehmen“ aktiv gesetzt oder auch nicht und sind dann entsprechend vom Konzern-AP zu bearbeiten.

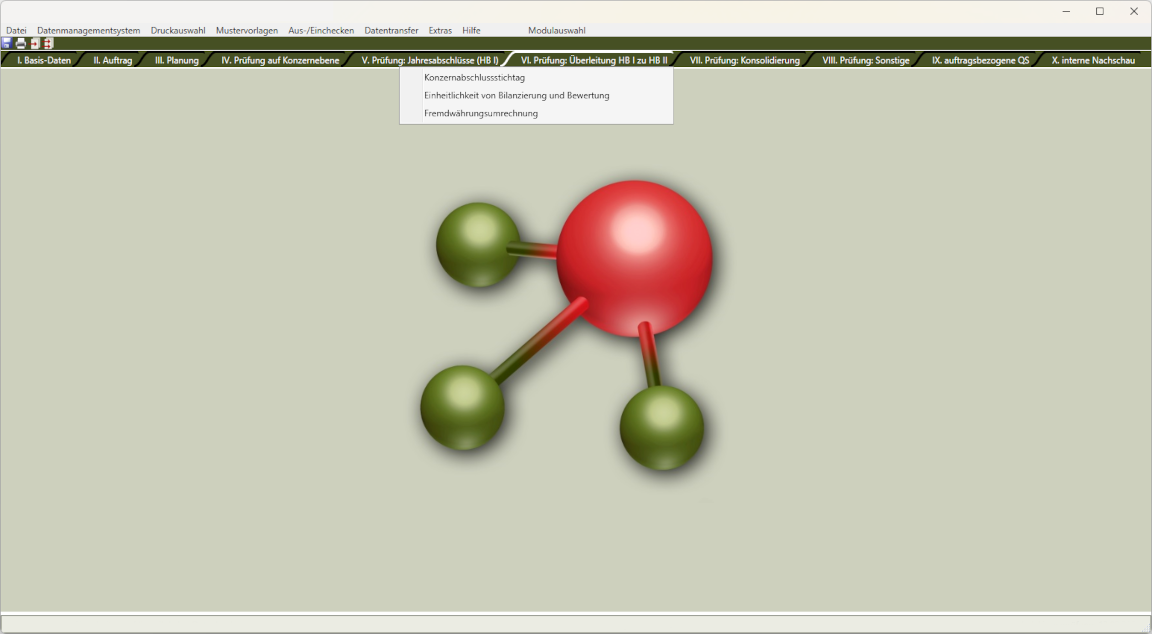

Schritt VI: Prüfung: Überleitung HB I zu HB II

Falls Anpassungen bei den Themen „Konzernabschlussstichtag“, „Einheitlichkeit von Bilanzierung und Bewertung“ und „Fremdwährungsumrechnung“ erforderlich sein sollten, sind diese im Rahmen der HB II zu erfassen. Dies wird in diesem Menüpunkt geprüft.

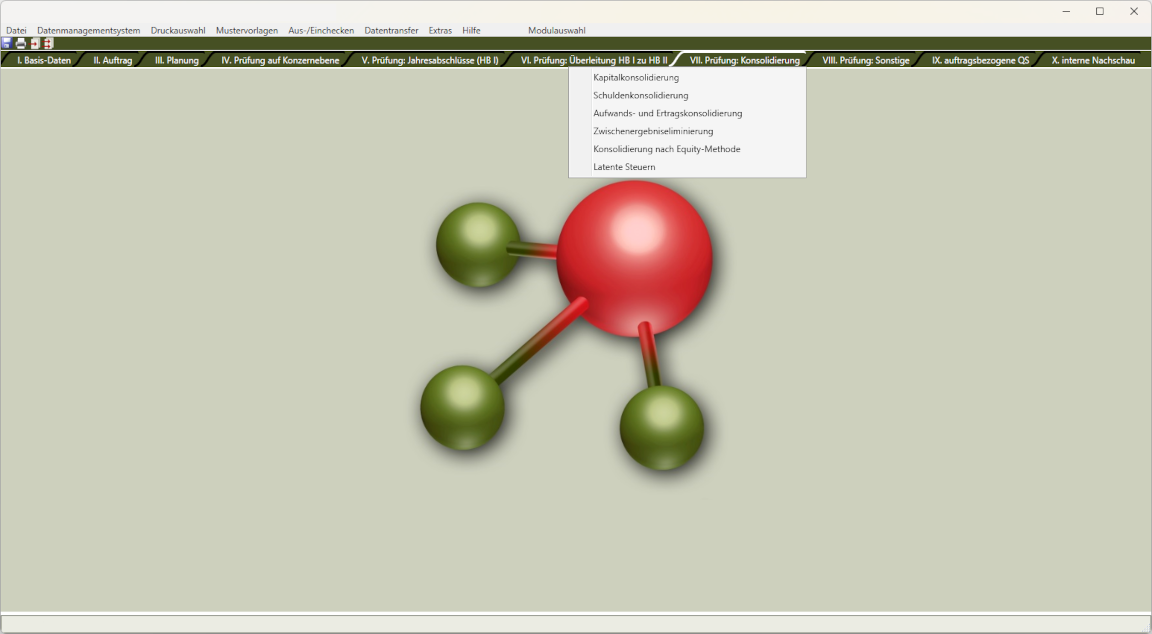

Schritt VII: Prüfung: Konsolidierung

In diesem Menüpunkt erfolgt die Prüfung der eigentlichen Konsolidierung, die in den folgenden Schritten erfolgt:

- Kapitalkonsolidierung,

- Schuldenkonsolidierung,

- Aufwands- und Ertragskonsolidierung,

- Zwischenergebniseliminierung,

- Latente Steuern.

Ziele der Konsolidierungsmaßnahmen sind zum einen die Vermeidung von unzulässigen Doppelerfassungen und die Aufblähung von Konzernbilanz und -GuV, die den Konzernabschluss im Sinne der Einheitstheorie verfälschen würden. Zum anderen dient die Konsolidierung auch dazu, das Realisationsprinzip aus Konzernsicht richtig anzuwenden, da nur dann Gewinne und Verluste entstehen, wenn Lieferungen und Leistungen an konzernfremde Dritte erbracht wurden.

Dies wird im Rahmen dieses Menüpunktes vom Konzernabschlussprüfer geprüft.

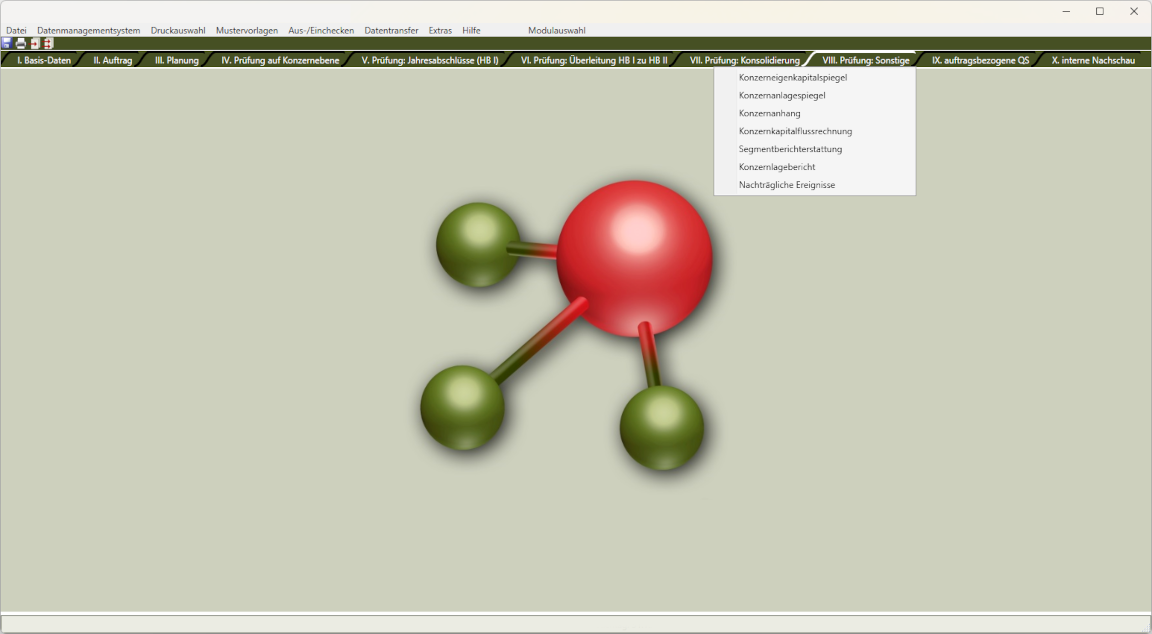

Schritt VIII: Prüfung: Sonstige

Die „restlichen“ Prüfungshandlungen betreffen zum einen die weiteren Bestandteile des Konzernabschlusses (neben Konzernbilanz und -GuV) sowie den Konzernlagebericht und zum anderen die Themen „nachträgliche Ereignisse“ und ggf. „Teilnahme an der AR-Sitzung“.

Schritt IX: Prüfung: auftragsbezogene QS

Die auftragsbezogene Qualitätssicherung teilt sich in die Bereiche:

- Berichtskritik,

- auftragsbegleitende Qualitätssicherung (falls erforderlich)

- Abschluss-Memo und

- abschließendes Prüfungsurteil.

Mit Hilfe des „Abschluss-Memorandums“ werden am Ende der Prüfung nochmals kontrollierende Fragen zur Auftragsannahme, Prüfungsplanung, Auftragsdurchführung und Berichterstattung gestellt.

Falls ein weiterer Wirtschaftsprüfer den Konzernprüfungsbericht unterzeichnet, muss dieser als sog. Mitunterzeichner dokumentieren, dass er sich über alle wesentlichen Prüfungshandlungen informiert und den Konzernprüfungsbericht einer kritischen Würdigung unterzogen hat.

Schritt X. interne Nachschau

Die (auftragsbezogene) interne Nachschau ist formal gesehen kein Bestandteil des Auftragsdurchführungsprozesses. Deshalb ist diese Tätigkeit als letzte Position des dann bereits abgeschlossenen Prüfungsauftrags aufgeführt.

Im Rahmen der internen Nachschau ist die Frage zu beantworten, ob die Regelungen für die Auftragsabwicklung angemessen sind und in der Praxis eingehalten werden.